Las principales causas del temor de los pensionistas, a corto-medio-largo plazo, a percibir cada vez menos importes en sus pensiones y hasta dudar que se podrán seguir atendiendo a largo plazo, tienen sus fundamentos en circunstancias muy concretas: cada vez vivimos más y mejor. Una esperanza de vida de las mejores a nivel internacional; las características de nuestra pirámide laboral, con incorporaciones que tendrán una reducida media de años profesionales de trabajo por haber iniciado sus cotizaciones a edades más avanzadas, y el alto ritmo de crecimiento del número de jubilados; pero, sobre todo, por la Seguridad Social y su «mochila económica». Es decir, el déficit de cerca del punto y medio porcentual del PIB en negativo, contando períodos de ciclos alcistas de la economía.

Nos iremos apoyando en el magnífico informe de nuestro departamento de análisis BK. Cuyo link a su desarrollo íntegro adjuntamos.

Destacamos inicialmente su importante reseña a todas las principales causas que hemos reflejado y puesto de manifiesto en nuestras primeras líneas:

- El sistema de pensiones español, en su concepción presente, está sujeto a reflexión. Las dinámicas actuales de población sugieren la necesidad de una evolución progresiva hacia un sistema mixto de reparto y capitalización.

En nuestra opinión, los tres retos principales que enfrenta el actual sistema de pensiones son:

1- Cambios demográficos: la pirámide poblacional ha pasado a estar

invertida porque la tasa de fertilidad en España se encuentra entre

las más bajas del mundo (ver Gráfico 2) y la población cada vez es

más longeva (ver Gráfico 1).

2- Déficit de la Seguridad Social (-1,4% s/PIB en 2018): ha

aumentado considerablemente en los últimos años, a pesar de un

contexto económico benigno, por el deterioro de las variables del

sistema. Según el INE, desde 2008 el número de pensionistas ha

aumentado en 1,2M y la pensión media +32%.

3- Disminución de la cotización media: pronto comenzarán a

jubilarse los babyboomers, a lo que se une la incorporación cada vez

más tardía al mercado laboral y un menor salario de entrada al

sistema.

Las grandes preguntas siempre nos llevan al pulso y posibilidad de una adecuada sostenibilidad. El informe nos refleja importantes gráficas donde podemos sacar diferentes conclusiones sobre las tasas de fertilidad, los crecimientos vegetativos, y otros ratios cuyos controles y tendencias nos van dando pistas sobre la calidad de los pronósticos. Pero, en cualquier caso, la recomendación de una mentalidad de ahorro -premeditadamente dirigido hacia el fin de tener unos ingresos y patrimonio ahorrado, suficiente para todo el período de nuestra jubilación- es la postura más inteligente, eficaz, y de mejores resultados. Sobre todo, existiendo los Planes de Pensiones, y unos buenos Asesores Personales, o Banqueros Privados, cuyas más elevadas calidades se encuentran en los hoy llamados AGENTES FINANCIEROS. La adecuación de nuestros ingresos recurrentes, las cifras de las pensiones que nos vayan a corresponder, y la calidad de la planificación financiera que se haya ido tutelando por los respectivos Agentes Financieros de cada titular, familia o empresario, fomentando importantes carteras de inversiones (según cada caso particular), con el correspondiente seguimiento durante todos los años anteriores a la edad de jubilación, posibilitará el mejor escenario. Todo ello, teniendo presente los beneficios fiscales que cada titular habrá podido utilizar y beneficiarse por todas las anualidades aportadas a sus PLANES DE PENSIONES.

La primera recomendación es la de, sea cual sea tu edad laboral, todos los años debes estudiar con tu Agente Financiero el importe más adecuado para dirigir a tus Planes de Pensiones. La segunda es la de aprovechar la Campaña de Traspasos de PLANES DE PENSIONES A BANKINTER, donde podrás llegar hasta un 4% de bonificación. Toma buena nota de estas tres consideraciones.

Empieza traspasando tu plan de pensiones a Bankinter y llévate…

- 3% para traspasos iguales o superiores a 30.000 euros.

- 2% para traspasos inferiores a 30.000€ y superiores a 1.000€.

- 1% adicional si da de alta una aportación mensual al plan de pensiones por importe igual o superior a 100 euros.

QUEREMOS SER REITERATIVOS, ESPECIALMENTE CUANDO SON CONDICIONES Y OFERTAS ESPECIALES A TODOS NUESTROS CLIENTES:

- El banco lanza su campaña de final de año que extiende hasta el próximo 31 de enero, fecha tope para traspasar los planes.

- Los clientes podrán acceder, además, a una bonificación extra del 0,25% si realizan una aportación adicional de más de 3.000 euros y mantienen al cierre de año un patrimonio en el plan superior a 25.000 euros.

Bankinter acaba de lanzar su tradicional campaña comercial de fin de año de planes de pensiones, que se une a otras puntuales que realiza a lo largo del ejercicio. La actual campaña ofrece abonos en efectivo de hasta el 4% a los ahorradores que traspasen su plan de pensiones y EPSV’s procedente de otras entidades financieras.

Ir a la web de plan pensiones de Bankinter

Esta oferta estará en vigor cuatro meses y se extiende más allá de fin de año, incluyendo todo el mes de enero. El abono se realizará en cuenta el próximo 28 de febrero.

La promoción consiste en incentivos según el volumen de ahorro traspasado. Así, el ahorrador que realice un traspaso a Bankinter de un plan de pensiones igual o superior a 30.000 euros recibirá una bonificación en efectivo del 3% bruto sobre el saldo traspasado (neto de entradas y salidas) durante el plazo de la oferta.

Si además de este traspaso, el cliente da de alta una aportación periódica mensual durante el plazo de la campaña de importe igual o superior a 100 euros, se le bonificará con un 1% extra, con lo que se beneficiará de un abono del 4%.

Para traspasos de planes de pensiones inferiores a 30.000 euros e iguales o superiores a 1.000 euros, la bonificación será del 2% bruto con el 1% adicional a través del alta de una aportación periódica mensual como la citada.

Como requisito para acceder a estas bonificaciones se ha establecido un periodo mínimo de permanencia de seis años, si bien hay que tener en cuenta que un plan de pensiones es siempre un instrumento de ahorro a largo plazo. En todos los casos, el importe máximo de bonificación será de 5.000 euros.

Como complemento adicional a esta bonificación por traspasos, tanto los nuevos clientes como quienes ya cuentan con un plan de pensiones o EPSV en Bankinter podrán beneficiarse de una bonificación extra en efectivo del 0,25% si realizan una aportación adicional de más de 3.000 euros y mantienen al cierre del año un patrimonio en planes de pensiones superior a 25.000 euros. De esta forma, cumplidos todos los requisitos, un nuevo cliente podría llegar a obtener una bonificación total del 4,25%.

Bankinter realiza campañas a lo largo de todo el año con el fin de promover la desestacionalización del ahorro.

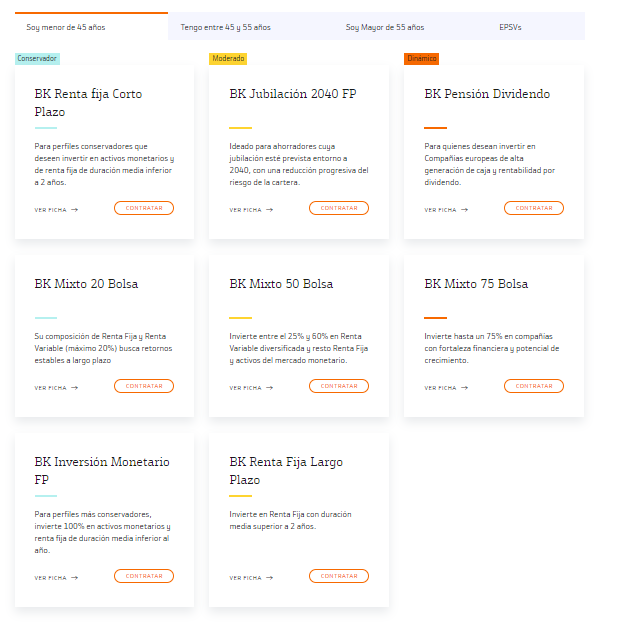

TERMINAMOS CON UN BREVE ESQUEMA DE ALGUNAS DE LAS MUCHAS ALTERNATIVAS DE PLANES DE PENSIONES QUE PUEDES SUSCRIBIR CON FIF-BK.

JOAQUÍN ALMASQUÉ

JOAQUÍN ALMASQUÉ